«Когда узнают условия, то интерес падает»: эксперты о рассрочке от застройщиков в ЦФО

Эксперты рассказали о рассрочке от застройщиков в Рязанской области

© Шедеврум

В условиях высоких процентных ставок по ипотечным кредитам и отмены льготных программ для всех желающих приобрести жильё, застройщики в России начали предлагать клиентам рассрочку. Некоторые компании утверждают, что такой вариант может быть более выгодным, чем ипотека по текущим ставкам.

«Рязанские новости» решили выяснить, какие преимущества и риски несёт в себе рассрочка от застройщика, а также изучили ситуацию в других регионах Центрального федерального округа.

Что такое рассрочка от застройщика?

Рассрочка на покупку жилья — это возможность для потенциального покупателя стать владельцем квартиры, выплачивая сумму частями. В отличие от ипотечного кредита, застройщики предлагают беспроцентную рассрочку или рассрочку с минимальной переплатой.

Как правило, рассрочка доступна при покупке квартиры в строящемся доме на первичном рынке. На вторичном рынке рассрочка встречается гораздо реже.

При оформлении рассрочки с застройщиком заключается договор купли-продажи (если квартира уже готова) или договор долевого участия (если квартира приобретается на этапе строительства).

При покупке в рассрочку покупатель вносит несколько крупных платежей в течение короткого периода (обычно до трёх лет, но чаще всего до сдачи дома). Первоначальный взнос обычно составляет от 20 до 50% от общей стоимости квартиры. Затем покупатель оплачивает оставшуюся сумму в соответствии с согласованным графиком — ежемесячно, ежеквартально, раз в полгода и так далее. Если рассрочка платная, то после внесения первого платежа на остаток начисляются проценты.

Важно отметить, что до момента сдачи дома и внесения последнего платежа квартира находится в залоге у застройщика.

В последнее время в России наблюдается рост популярности рассрочки на недвижимость, что связывают с недоступностью ипотечных ставок на рынке.

- На сегодняшний день наблюдается повышение спроса на рассрочку, о чем свидетельствует введение данного инструмента на рынке. Многие застройщики предоставляют такую возможность. Правда, условия везде разнятся. Поэтому рекомендую внимательно оценивать свои финансовые возможности. Также уточняйте у застройщика, что будет с внесенными деньгами, если финансовая ситуация у вас изменится и не потянете рассрочку. Или не сможете одобрить ипотеку, - объяснила ипотечный брокер и консультант по недвижимости Ульяна Марковкина.

При этом, по данным «РБК-Недвижимость», к февралю 2025 года доля первичных квартир, приобретенных в рассрочку, составляла от 40 до 50%. Причем опрошенные изданием эксперты предположили, что по итогам года доля купленных в рассрочку на первичном рынке квартир превысит половину всех сделок в новостройках.

Преимущества и подводные камни рассрочки

Ульяна Марковкина, ипотечный брокер и консультант по недвижимости, рассказала, что клиенты часто путают рассрочку с ипотекой, в том числе из-за рекламы.

Однако это не одно и то же. Рассрочка предоставляется на короткий срок, а платежи по ней несопоставимы с ипотечными. Когда люди узнают условия, их интерес снижается.

При этом, по словам Ульяны Марковкиной, в будущем планируется государственное регулирование рассрочки. В частности, рассматривается возможность введения первоначального взноса в размере не менее 50%, чтобы ежемесячные платежи по рассрочке стали сопоставимы с ипотечными.

К главным плюсам приобретения квартиры в рассрочку относятся:

- фиксированная цена на жилье;

- отсутствие переплаты банку;

- быстрая покупка квартиры в виду отсутствия необходимости ждать одобрения ипотеки;

- более мягкие требования к покупателю, чем при приобретении жилья в ипотеку.

Эксперты отмечают, что оформление рассрочки может стать выгодным решением для покупателя, особенно если ключевая ставка в ближайшее время снизится.

Ульяна Марковкина подчеркнула, что в случае снижения ключевой ставки в течение года, те, кто решит воспользоваться рассрочкой, окажутся в выигрыше.

Однако, несмотря на привлекательность рассрочки, она сопряжена с определёнными рисками.

Приобретая недвижимость в рассрочку, покупатель должен выплатить сумму застройщику в сжатые сроки. При этом за просрочку платежей предусмотрены штрафные санкции. Если покупатель не сможет внести очередной платёж, договор будет расторгнут.

Кроме того, не все застройщики используют защищённые эскроу-счета, как это происходит при оформлении ипотеки. В случае рассрочки деньги могут быть направлены застройщику напрямую. Если застройщик обанкротится, покупатель рискует потерять свои средства, так как сделка не защищена. Более того, застройщик может не приступить к строительству или не завершить его, а деньги использовать по своему усмотрению.

Проблема обманутых дольщиков, которая остро стояла в стране в прошлом, привела к внедрению в России механизма защиты средств покупателей от недобросовестных застройщиков — эскроу-счетов.

Однако даже они не гарантируют полную защиту средств, поскольку нет абсолютно надёжного способа предотвратить мошенничество. Среди основных рисков, связанных с использованием эскроу-счетов, можно выделить следующие: проверка законности средств. В случае внесения денег по договору долевого участия они могут быть заблокированы до выяснения обстоятельств; банкротство банка. Если у банка-агента будет отозвана лицензия или он обанкротится, дольщик получит не более 10 миллионов рублей.

Рассрочка в Орловской области

В Орловской области не так много застройщиков, которые предлагают приобрести жильё в рассрочку. По информации, представленной на сайте ОДСК, минимальный первоначальный взнос составляет от 20 до 30% в зависимости от конкретного жилого комплекса и количества комнат в приобретаемой квартире. Оставшуюся сумму покупатель выплачивает равными частями ежеквартально или ежемесячно.

Застройщик предлагает беспроцентную рассрочку как на строящееся, так и на готовое жильё. Эта информация также доступна на сайте компании.

ГК «Развитие» предоставляет беспроцентную рассрочку на квартиры в ЖК «Nova-парк». При первоначальном взносе в размере 50% рассрочка предоставляется на 6 месяцев. Схема платежей при рассрочке на 12 месяцев выглядит следующим образом: 20% — сразу, 30% — через 3 месяца, 50% — через 12 месяцев после первого платежа.

А что в Калужской области?

В Калуге многие строительные компании предлагают покупателям квартир беспроцентную рассрочку. Условия обычно следующие: первоначальный взнос составляет 50%, а оставшаяся сумма выплачивается поэтапно до момента сдачи дома в эксплуатацию. При этом дополнительные проценты не взимаются.

Сделка страхуется, что снижает риски для обеих сторон. В чём же преимущества такой схемы перед использованием эскроу-счетов?

Во-первых, отсутствует переплата, как в случае с ипотекой. Во-вторых, платежи можно вносить постепенно, а не сразу всю сумму. В-третьих, вместо заморозки средств деньги идут застройщику, но сделка защищена договором и страховкой, что гарантирует компенсацию в случае срыва строительства.

Может показаться, что при рассрочке сложнее вернуть деньги, если застройщик обанкротится, чем при использовании эскроу-счетов, где средства заморожены в банке. Однако, необходимо тщательно проверять репутацию застройщика и условия страхования. Но, к сожалению, эскроу-счета также не защищают дольщиков от потери денег и не гарантируют получение законной квартиры. Калуга уже столкнулась с этим печальным опытом. Речь идет о ЖК «Калейдоскоп» с 462-мя квартирами. Строительство комплекса было начато компанией «КалугаЭлитДэвелопмент». Казалось бы, ничего не предвещало беды, ведь деньги дольщиков надежно хранятся на эскроу-счетах в банке. Государство дольщиков надежно защитило. Но не тут-то было. Как показала практика – эскроу-счета вовсе не защищают наши семьи. И похоже Калуга стала первым российским регионом, показавшим несостоятельность нового закона, который призван защитить дольщика от обмана. Дом возвели на 40% и бросили, а должны были квартиры передать жильцам до конца 2024 года. Уже два года дольщики ЖК «Калейдоскоп» обивают пороги соответствующих инстанций и заваливают власти с просьбой помочь им в сложной ситуации. За это время деньги на эскроу-счетах обесценились, на такую сумму спустя 5 лет мытарств, что-то другие купить практически невозможно.

Есть ли рассрочка в столице Черноземья?

Крупные строительные компании и девелоперы Воронежа делают акцент на индивидуальных предложениях, которые они готовы обсудить с клиентами при личной встрече. Условия рассрочки у многих компаний примерно одинаковы.

Например, у застройщика «ВДК» срок рассрочки на готовые объекты составляет от 6 до 12 месяцев. Первоначальный взнос должен быть не менее 20%, но для фиксации цены на жильё необходимо внести минимум 50%. Ставка зависит от срока рассрочки.

Также «ВДК» предлагает рассрочку на строящиеся дома на срок от 4 до 24 месяцев. Условия по минимальному взносу и ставке аналогичны условиям для готовых объектов. При рассрочке на строящееся жильё доступна возможность проведения сделок с использованием эскроу.

В то же время в ГК «Развитие» можно оформить беспроцентную рассрочку. Первоначальный взнос должен быть не менее 50%. При рассрочке на 6 месяцев предоставляется скидка в размере 5%, но при сроке в 12 месяцев происходит удорожание на 5%. Также доступна возможность проведения сделки с использованием эскроу.

При оформлении рассрочки на строящиеся объекты компании «ДСК» необходимо внести предоплату в размере 75 тысяч рублей. Минимальный взнос зависит от объекта, но цена фиксируется при первоначальном взносе от 50%. Застройщик предоставляет беспроцентную рассрочку с возможностью проведения сделки с использованием эскроу.

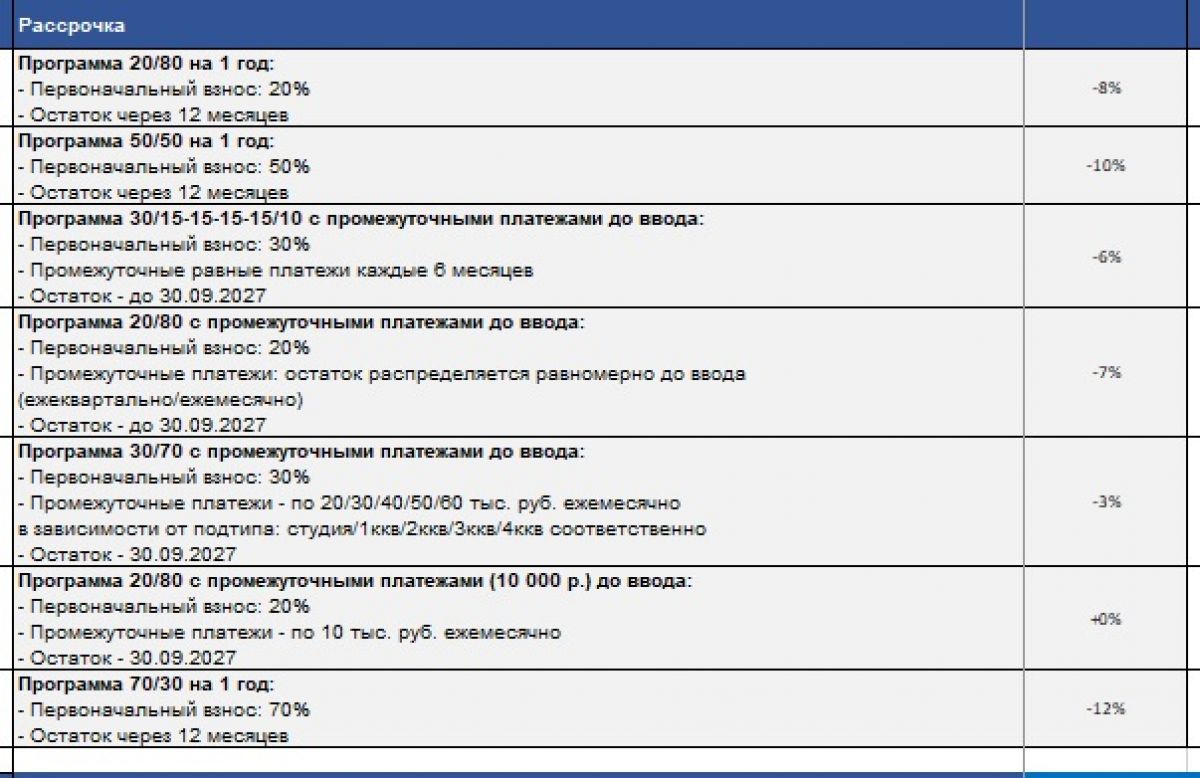

Варианты рассрочки:

- 50/50 со скидкой 11% от квадрата. Срок полгода

- 20/80 со скидкой 12% от квадрата. Срок полгода

- 30/20/50 со скидкой 11% (срок рассрочки до 01/02/26).

Какие условия во Владимире?

Несколько программ в рамках рассрочки предлагает компания GloraX. В зависимости от программы минимальный первоначальный взнос составляет от 20 до 70%. Внесение остальных платежей также разнится по программам.

В настоящее время оформить рассрочку в ЖК UNO от застройщиков «Новый Город» и УНИКОМ можно при условии первоначального взноса от 30%. Рассрочка предоставляется на срок от 18 месяцев.

К сожалению, проблема обманутых дольщиков не обошла стороной и Владимирскую область. Самым ярким примером остается скандально известный ЖК "Дуброва Парк".

С 2022 года застройщик неоднократно переносил сроки сдачи домов из-за проблем с отоплением и прорывами в системе. Дом №54, который должен был быть сдан ещё в 2020 году, был введён в эксплуатацию только в 2021 году после пятикратного продления срока.

24 июля 2024 года прокуратура Владимирской области сообщила о вводе в эксплуатацию двух многоквартирных домов, которые ранее числились в реестре проблемных объектов. Благодаря этому 455 семей получили жильё. В июне 2025 года обманутые дольщики вновь вышли на пикет.

Отметим, что в 2024 году во Владимирской области было открыто 6,2 тысячи эскроу-счетов. По данным на 1 октября 2024 года, на эскроу во Владимирской области было размещено 16,9 млрд рублей.

Индивидуальные условия для рязанцев

Фото: Нейросеть "Шедеврум"

В Рязанской области многие застройщики готовы рассмотреть индивидуальные условия по рассрочке. При этом крупные компании работают с эскроу.

Готовые квартиры в рассрочку в Брянске

Застройщик «Атмосфера» предлагает приобрести квартиры в строящихся домах №2 и №3 в жилом комплексе «Архитектор» без процентов в рассрочку. Условия рассрочки стандартные: необходимо внести первоначальный взнос, а затем равными платежами погашать остаток.

Также есть возможность приобрести квартиры в уже построенных домах в рассрочку. В этом случае нужно внести первоначальный взнос в размере 35%. Срок рассрочки обсуждается индивидуально.

Липецкие таунхаусы в рассрочку

Компания «Ремстройсервис» предлагает приобрести квартиру в Липецке в рассрочку без дополнительных комиссий. Срок рассрочки — до 12 месяцев.

По условиям программы, часть стоимости жилья оплачивается сразу, а оставшаяся сумма вносится равными частями в течение срока рассрочки. После выполнения финансовых обязательств покупатель регистрирует право собственности на приобретённое жильё.

В рамках программы рассрочки можно приобрести таунхаусы в Романово и квартиры в жилом комплексе «Парус».

В ГК «ОДСК» также доступна рассрочка на квартиры в строящихся домах «Теорема» и «Призма». Для оформления рассрочки требуется внести первоначальный взнос. Для однокомнатных квартир и квартир-студий размер взноса составляет не менее 30%, для двухкомнатных — 25%, для трёхкомнатных — 20%. Оставшуюся сумму необходимо вносить равными долями ежеквартально или ежемесячно.

Недвижимость элит-класса в рассрочку в Туле

Условия рассрочки отличаются для каждого проекта застройщика ОСТ. Вот как выглядят условия для новых проектов элит-класса:

-

При первоначальном взносе в 50% остаток нужно выплатить через два года.

-

При первоначальном взносе в 30% оставшиеся 70% необходимо оплатить через год.

Также есть возможность оформить рассрочку на 30 кварталов. Можно платить ежемесячно или раз в квартал.

Застройщик ВНЕШСТРОЙ предлагает беспроцентную рассрочку на квартиры в жилом доме №6 ЖК «АВИОН». Основные условия:

-

Первоначальный взнос от 10%.

-

Невозвратная бронь в размере 300 тысяч рублей.

Индивидуальный подбор платежей на рассрочку в Иваново

ГК «ОЛИМП» предоставляет возможность приобрести квартиры в жилых комплексах «Олимпийский Литеры 2,3,4», «Фаворит» и «Континент-5» в рассрочку без процентов на весь период строительства дома.

Для оформления рассрочки необходимо внести первоначальный взнос в размере от 50%. Подбор графика платежей осуществляется индивидуально.

Для оформления рассрочки на квартиры в микрорайоне «Видный» требуется внести первоначальный взнос в размере не менее 30%. Оставшаяся сумма выплачивается равными ежемесячными или ежеквартальными платежами. Срок выплаты рассрочки зависит от конкретного дома.

Миллиарды на эскроу-счетах курян

По состоянию на 1 января 2025 года жители Курска открыли 1146 эскроу-счетов на общую сумму 4,2 миллиарда рублей. С 2019 года через эскроу было приобретено более 6200 квартир общей стоимостью 23,5 миллиарда рублей. В течение 2024 года было открыто ещё 1542 счёта на общую сумму 6,4 миллиарда рублей.

Кроме того, в Курской области доступна рассрочка при покупке жилья. Например, для приобретения квартиры в ЖК «Инстеп.Сити» и «Инстеп.Плевицкая» от застройщика «Инстеп» требуется внести первоначальный взнос в размере не менее 30% от стоимости жилья. Оставшаяся сумма выплачивается ежемесячно или ежеквартально до момента сдачи дома.

Для покупки квартиры в рассрочку в микрорайоне «Северный» от КПД Дериглазова необходимо внести первоначальный взнос в размере не менее 20% от стоимости квартиры. Застройщик предоставляет возможность беспроцентной рассрочки на срок до 12 месяцев. Однако стоит учитывать, что при покупке жилья в рассрочку его стоимость может быть выше, чем при ипотеке или полной оплате наличными.

Есть ли будущее у рассрочки?

На данный момент достаточно сложно предугадать получит ли рассрочка на недвижимость более широкое распространение или попросту исчезнет.

В то же время сами эксперты подчеркивают, что данная программа не столь выгодна самим застройщикам. Сейчас она остается вынужденной мерой. Специалисты подчёркивают, что при рассрочке эскроу-счета пополняются не сразу, а постепенно. Данное обстоятельство мешает снизить ставку по проектному финансированию, которое используют для строительства домов.

- Думаю, что как только ставки по ипотеке вернутся к нормальным значениям, хотя бы на уровне 12–14%, тема рассрочек исчезнет сама по себе, потому что она невыгодна прежде всего застройщикам, — заявил «РБК-Недвижимость» руководитель аналитического центра «Дом.РФ» Михаил Гольдберг.

Также эксперты полагают, что застройщики могут начать добавлять альтернативные варианты продаж.

Здесь же Ульяна Марковкина напоминает об активном внедрении субсидированной рыночной ипотеки. Эксперт не исключает, что данный инструмент сможет составить конкуренцию рассрочке. Однако наша собеседница признается, что целевые аудитории у рассрочки и субсидированной рыночной ипотеки достаточно разные.

- Рассрочка хороша для тех, у кого есть хороший первоначальный взнос и остаток на вкладе. И стоимость квартиры зафиксировал, и деньги зарабатывают проценты по вкладам. Или если есть первоначальный взнос и другая недвижимость. Цену зафиксировали, недвижимость продали, рассрочку погасили - и уже есть куда переезжать, - добавила ипотечный брокер и консультант по недвижимости Ульяна Марковкина.

В то же время наш собеседник советует очень внимательно подходить к оценке стоимости продаваемого объекта, если вы планируете вложить деньги с его продажи в счет погашения рассрочки.

Подписывайтесь, чтобы первыми узнавать о важном:

Другие новости Бизнес

Самая большая выручка рязанского автодилера составила около 4,8 млрд рублей

Эксперты рассказали о рассрочке от застройщиков в Рязанской области

Аналитика: бизнес нуждается в инженерах и рабочих

Банковские гарантии от Агророс Банка в Рязани